Contrariamente a quanto si crede, il vero affare in asta non lo fa chi offre di più, ma chi sa ‘prezzare’ i problemi legali dell’immobile prima ancora di partecipare.

- Un abuso edilizio non è sempre un ostacolo, ma un’opportunità di negoziazione se identificato correttamente nella Consulenza Tecnica d’Ufficio (CTU).

- La liberazione di un immobile occupato può essere gestita strategicamente con un incentivo economico, evitando anni di contenzioso.

Raccomandazione: L’approccio vincente è smettere di cercare l’immobile ‘perfetto’ e iniziare a cercare quello con un ‘vantaggio informativo’ da sfruttare.

L’idea di comprare casa all’asta evoca immagini di grandi affari e risparmi eccezionali. Molti si concentrano sul prezzo di partenza, sognando di aggiudicarsi la casa della vita con uno sconto del 30%, 40% o anche 50% rispetto al valore di mercato. Questa è la promessa allettante, quella che riempie le sale d’asta (reali o virtuali) di speranzosi acquirenti. Tuttavia, nella mia esperienza come avvocato specializzato in esecuzioni immobiliari, ho visto troppe volte questo sogno trasformarsi in un incubo finanziario e legale. Il problema non è l’asta in sé, ma l’approccio con cui vi si partecipa.

L’errore comune è considerare l’acquisto in asta una sorta di lotteria, dove la fortuna gioca il ruolo principale. Si leggono guide superficiali, ci si concentra sulla procedura per presentare l’offerta e si sottovalutano gli aspetti più critici: abusi edilizi nascosti, spese condominiali arretrate, immobili occupati da inquilini senza titolo. Ma se la vera chiave non fosse semplicemente partecipare, ma trasformare l’intero processo in un’operazione di due diligence chirurgica? E se i rischi, invece di essere ostacoli da temere, potessero diventare il vostro più grande vantaggio competitivo? Questo articolo non vi dirà solo “come” partecipare a un’asta. Vi fornirà il metodo di un legale per analizzare, prezzare e gestire i rischi, permettendovi di fare un’offerta consapevole e, solo allora, veramente profittevole.

In questa guida approfondita, esamineremo passo dopo passo gli snodi cruciali di un acquisto in asta. Dalla decodifica della perizia tecnica alla gestione finanziaria del risparmio ottenuto, ogni sezione è pensata per fornirvi un vantaggio informativo concreto sugli altri partecipanti. Vediamo insieme come trasformare i rischi in opportunità.

Sommario: La strategia completa per un acquisto in asta senza sorprese

- Come scovare abusi edilizi occulti leggendo tra le righe della perizia tecnica (CTU)?

- Come presentare l’offerta telematica senza commettere errori formali che ti escludono dalla gara?

- Libero o occupato: come gestire il problema della liberazione dell’immobile dopo l’aggiudicazione?

- L’errore di non calcolare le spese condominiali arretrate che spettano al nuovo proprietario

- Quando conviene accordarsi con il debitore prima dell’asta per comprare senza concorrenza?

- Quando conviene ridurre la durata del mutuo versando liquidità extra?

- Lavoro o Rendita: quale risorsa è prioritaria costruire nella fase di accumulo?

- Quando conviene accordarsi con il debitore prima dell’asta per comprare senza concorrenza?

Come scovare abusi edilizi occulti leggendo tra le righe della perizia tecnica (CTU)?

La Consulenza Tecnica d’Ufficio (CTU), o perizia, è il documento più importante del vostro processo di acquisto. Molti si limitano a leggerne le conclusioni sul valore, ma il vero vantaggio si nasconde nei dettagli della sezione urbanistico-edilizia. È qui che potete trovare le informazioni per prezzare il rischio di un abuso edilizio. Un abuso non è necessariamente un motivo per scartare un immobile; al contrario, spesso scoraggia i concorrenti meno preparati e può diventare la leva per un affare migliore. Il vostro obiettivo è capire se l’abuso è sanabile e a quale costo.

Il perito ha l’obbligo di descrivere lo stato dell’immobile e la sua conformità ai titoli edilizi. Cercate termini specifici come “difformità sanabile”, che indica un problema risolvibile con una pratica burocratica (e un costo), o “difformità insanabile”, che rappresenta un campanello d’allarme molto più serio e potrebbe impedire la futura rivendita o l’ottenimento di un mutuo. Una lettura critica della CTU vi permette di quantificare questi costi e sottrarli mentalmente dal valore che siete disposti a offrire. Questo approccio trasforma un potenziale problema in un dato economico, dandovi un’enorme lucidità decisionale.

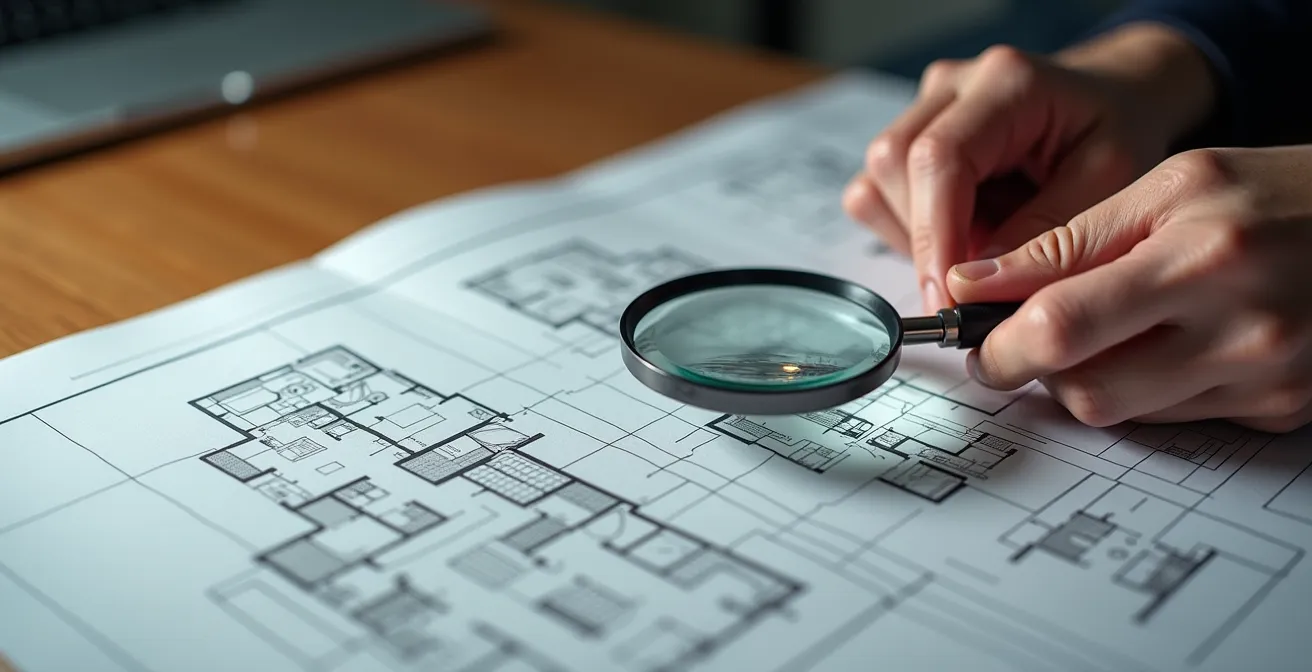

L’analisi dei documenti è un’operazione che richiede meticolosità. Un professionista non si limita a scorrere il testo, ma confronta ogni elemento per scovare le incongruenze che nascondono i rischi reali.

Come evidenziato nell’immagine, l’esame approfondito delle planimetrie e delle relazioni tecniche è fondamentale. Non fidatevi mai di una lettura superficiale. Se la perizia è datata, è imperativo programmare un sopralluogo per verificare che non siano state apportate modifiche ulteriori non documentate. Questo livello di analisi vi conferisce un’asimmetria informativa decisiva durante la gara.

Il vostro piano d’azione: Checklist per decodificare la CTU

- Sezione ‘regolarità urbanistico-edilizia’: Cercare attivamente termini come ‘difformità sanabile’, ‘insanabile’, ‘agibilità assente’ o ‘condono pendente’.

- Data della perizia: Se redatta anni prima, programmare un sopralluogo aggiornato per verificare lo stato di fatto attuale.

- Confronto planimetrie: Mettere a confronto le planimetrie catastali con la descrizione dello stato di fatto; anche piccole divergenze sono indizi.

- Verifica obblighi del CTU: Controllare che il perito abbia indicato la sanabilità secondo l’art. 36 DPR 380/01, come richiesto dalla legge.

- Accesso agli atti: Richiedere una visura di tutti i titoli edilizi presso l’Ufficio Tecnico del Comune per una verifica incrociata.

Come presentare l’offerta telematica senza commettere errori formali che ti escludono dalla gara?

Dopo aver completato la vostra due diligence e definito il prezzo massimo, arriva il momento più formale: la presentazione dell’offerta telematica tramite il Portale Vendite Pubbliche (PVP). Qui, la precisione è tutto. Un minimo errore formale non ammette repliche: l’offerta viene considerata inefficace e siete automaticamente esclusi dalla gara. Non importa quanto fosse alta o strategica la vostra offerta; per il sistema, è come se non l’aveste mai fatta. È un errore che vedo commettere con una frequenza disarmante, spesso per eccesso di sicurezza.

I tre errori più comuni sono legati alla firma digitale, al bonifico della cauzione e alla compilazione dei moduli. La firma digitale deve essere nel formato corretto (CAdES o PAdES, a seconda delle specifiche dell’asta) e valida. Il bonifico per la cauzione deve riportare esattamente il numero di CRO (Codice Riferimento Operazione) e una causale completa, come indicato nell’avviso di vendita. Infine, la compilazione dei moduli sul PVP deve essere impeccabile. Fortunatamente, la maggior parte dei gestori di vendita telematica offre una modalità “test” o “simulazione”: usatela. Permette di familiarizzare con l’interfaccia e ridurre a zero il rischio di errori banali.

Comprendere le cause di esclusione più frequenti è il modo migliore per evitarle. L’analisi dei dati sulle aste telematiche in Italia mostra chiaramente dove si concentrano le criticità.

| Errore | Frequenza | Conseguenza | Prevenzione |

|---|---|---|---|

| Firma digitale non valida | 35% | Esclusione immediata | Verificare formato CAdES/PAdES prima invio |

| Bonifico cauzione errato | 30% | Offerta inefficace | Controllare CRO e causale completa |

| Errore compilazione PVP | 25% | Offerta non registrata | Utilizzare modalità test del gestore |

Studio di caso: La strategia del rilancio psicologico

Una volta ammessi alla gara, la strategia conta. L’esperienza del team di Immobiliallasta.it dimostra che l’asta è una competizione dove vince chi ha la tattica migliore. Un rilancio con una cifra “atipica” (ad esempio, 1.237€ invece dei canonici 1.000€) può avere un effetto psicologico dirompente. Comunica preparazione e determinazione, disorientando i concorrenti e spingendoli a credere che il vostro budget sia illimitato, inducendoli a ritirarsi prima del previsto.

Libero o occupato: come gestire il problema della liberazione dell’immobile dopo l’aggiudicazione?

Uno dei maggiori timori per chi compra all’asta è trovare l’immobile occupato. La dicitura “libero” o “occupato” nell’avviso di vendita è un’informazione cruciale che impatta direttamente sul valore e sui tempi di presa di possesso. Se l’immobile è occupato dal debitore esecutato, il decreto di trasferimento emesso dal giudice costituisce titolo esecutivo per la liberazione. Tuttavia, il processo forzoso può essere lungo e costoso. Le statistiche mostrano che, a seconda del tribunale e del carico di lavoro, i tempi medi di liberazione forzosa variano significativamente, potendo oscillare da 6 mesi a oltre 2 anni.

Questo tempo rappresenta un costo (mancato guadagno da locazione o impossibilità di abitarci) che deve essere “prezzato” nella vostra offerta. Un immobile occupato, quindi, deve essere pagato meno di un immobile libero. Ma esiste un’alternativa più rapida ed efficace all’esecuzione forzosa: la trattativa diretta con l’occupante. Proporre un “incentivo all’esodo”, ovvero una somma di denaro in cambio della liberazione spontanea e immediata dell’immobile, è spesso la soluzione più vantaggiosa per entrambe le parti. L’aggiudicatario ottiene subito la disponibilità del bene, mentre l’occupante riceve una liquidità che può aiutarlo a trovare una nuova sistemazione.

Un accordo ben strutturato è la chiave per una transizione pacifica e rapida, trasformando un potenziale conflitto legale in una negoziazione vantaggiosa per entrambe le parti.

L’approccio corretto è avviare un dialogo costruttivo subito dopo l’aggiudicazione. La proposta deve essere formalizzata in una scrittura privata che definisca chiaramente l’importo, la data esatta di rilascio e le penali in caso di ritardo. Questo metodo, basato sulla collaborazione anziché sullo scontro, è quasi sempre la via più rapida ed economica per ottenere le chiavi del vostro nuovo immobile.

Ecco un protocollo pratico per gestire la negoziazione:

- Contattare l’occupante entro 15 giorni dall’aggiudicazione per presentarsi e proporre un dialogo.

- Calcolare un incentivo economico equo, tipicamente pari a 2-3 mensilità di un affitto di mercato per un immobile simile.

- Redigere una scrittura privata che includa: data certa di liberazione (es. 30-60 giorni), una penale per ogni giorno di ritardo e la rinuncia a qualsiasi pretesa futura.

- Far sottoscrivere l’accordo con firma autenticata o davanti a testimoni per dargli maggiore forza.

- Versare una parte dell’incentivo alla firma (es. 50%) e il saldo alla consegna delle chiavi, previa verifica dello stato dell’immobile.

L’errore di non calcolare le spese condominiali arretrate che spettano al nuovo proprietario

Un altro costo nascosto che può trasformare un affare in una perdita è rappresentato dalle spese condominiali insolute. Molti acquirenti inesperti credono che con il decreto di trasferimento tutti i debiti precedenti vengano cancellati. Questo è vero per le ipoteche, ma non per gli oneri condominiali. La legge è molto chiara in merito e ignorarla può costare migliaia di euro. Dal punto di vista legale, l’aggiudicatario è obbligato in solido con il precedente proprietario a pagare i contributi relativi all’anno in corso e a quello precedente la data del decreto di trasferimento.

È fondamentale sottolineare che secondo l’articolo 63 disp. att. c.p.c., l’aggiudicatario paga solo le spese del biennio di riferimento (anno della gestione condominiale in corso al momento del decreto e quello precedente), non dell’anno solare. Prima di partecipare all’asta, è quindi vostro dovere contattare l’amministratore di condominio e richiedere un riepilogo della situazione debitoria dell’unità immobiliare. Questa informazione deve essere integrata nel vostro calcolo del “vero prezzo” di acquisto. Se ci sono 5.000 € di spese arretrate nel biennio, il vostro prezzo massimo d’offerta dovrà tenerne conto.

Inoltre, prestate la massima attenzione alle spese straordinarie. Se sono già state deliberate dall’assemblea prima del decreto di trasferimento, spetteranno a voi, anche se i lavori non sono ancora iniziati. Non informarsi su questo punto è uno degli errori più gravi e costosi.

Studio di caso: Il calcolo del vero prezzo di acquisto

Consideriamo un appartamento con base d’asta di 150.000 €. Un’analisi pre-asta, tramite contatto con l’amministratore, rivela 4.000 € di spese ordinarie arretrate nel biennio di competenza dell’aggiudicatario, più 15.000 € di lavori straordinari per il rifacimento della facciata, già deliberati. Il vero costo di partenza psicologico per l’acquirente informato non è 150.000 €, ma 169.000 € (150.000 + 4.000 + 15.000). Chi ignora questi dati rischia di fare un’offerta fuori mercato, erodendo completamente il margine di risparmio sperato.

Quando conviene accordarsi con il debitore prima dell’asta per comprare senza concorrenza?

Esiste una strategia avanzata, riservata agli investitori più esperti, che permette di acquistare l’immobile senza nemmeno partecipare alla gara: il saldo e stralcio. Questa operazione consiste nel trovare un accordo con il debitore esecutato e i suoi creditori per saldare il debito a una cifra inferiore, ottenendo in cambio la rinuncia agli atti del pignoramento e l’annullamento dell’asta. In pratica, si compra l’immobile direttamente, evitando la competizione. È una mossa complessa che richiede abilità di negoziazione e un’attenta valutazione di fattibilità, ma che può portare a risultati eccezionali.

Il saldo e stralcio conviene quando ci sono le giuste condizioni. La presenza di gravi abusi edilizi segnalati in perizia, ad esempio, o il fatto che l’immobile sia andato deserto in più aste precedenti, sono fattori che rendono i creditori (soprattutto le banche) più inclini ad accettare un’offerta al ribasso pur di chiudere la posizione ed evitare ulteriori costi. Un altro elemento chiave è la presenza di un unico creditore principale, che semplifica enormemente la trattativa. L’obiettivo è offrire una somma che sia vantaggiosa per tutti: per il creditore che recupera subito parte del suo credito, per il debitore che viene liberato da tutti i debiti, e per voi che acquistate a un prezzo pre-concordato e senza concorrenti.

Questa strategia non è applicabile a tutte le situazioni, ma quando le condizioni sono favorevoli, rappresenta l’apice dell’investimento immobiliare speculativo.

Un investitore ha sfruttato la presenza di gravi abusi edilizi, correttamente indicati dal CTU, per negoziare un saldo e stralcio. La consapevolezza che questi vizi avrebbero portato a vendite a prezzi molto più bassi in asta ha dato un forte potere negoziale. La trattativa ha coinvolto con successo sia il debitore che la banca, portando alla rinuncia agli atti del pignoramento depositata in tribunale prima della data dell’asta, assicurando così un acquisto senza concorrenza e a un prezzo molto vantaggioso.

– Esperienza riportata da Studio Associato Borselli

Quando conviene ridurre la durata del mutuo versando liquidità extra?

Congratulazioni, avete fatto tutto correttamente e vi siete aggiudicati l’immobile risparmiando una cifra significativa, ad esempio 50.000 € rispetto al valore di mercato. Ora si pone una domanda strategica: cosa fare con questa liquidità extra? Le due opzioni principali sono: utilizzare la somma per un’estinzione parziale del mutuo, riducendone la durata o la rata, oppure reinvestirla in un’altra operazione. La scelta dipende interamente dal vostro profilo di rischio e dai vostri obiettivi finanziari.

L’estinzione parziale del mutuo è la scelta conservativa. Riduce il debito totale, fa risparmiare migliaia di euro di interessi passivi nel lungo periodo e aumenta la sicurezza finanziaria del nucleo familiare. Tuttavia, ha due svantaggi: si perde la possibilità di detrarre il 19% degli interessi su quella quota di capitale e si “immobilizza” la liquidità in un bene non facilmente smobilizzabile. Questa opzione è ideale per chi ha acquistato la prima casa e privilegia la stabilità e la riduzione del debito.

Il reinvestimento della liquidità, invece, è la scelta dell’investitore. Utilizzare i 50.000 € risparmiati come acconto per una seconda operazione immobiliare (un’altra asta, ad esempio) permette di sfruttare la leva finanziaria e creare un effetto valanga, costruendo un portafoglio immobiliare che genera rendita. Questa strategia comporta un maggior indebitamento e un rischio più elevato, ma offre un potenziale di guadagno nettamente superiore. È la via prediletta dall’investitore seriale che punta alla crescita del capitale nel tempo.

La decisione tra sicurezza e crescita è il cuore della pianificazione finanziaria post-asta. Questo schema riassume i pro e i contro delle due vie principali.

| Strategia | Vantaggi | Svantaggi | Scenario ideale |

|---|---|---|---|

| Estinzione parziale | Riduzione interessi totali, maggior sicurezza | Perdita detrazione 19% interessi, minor liquidità | Investitore conservativo, reddito stabile |

| Reinvestimento | Leva finanziaria, potenziale maggior guadagno | Maggior rischio, più debiti | Investitore seriale, mercato in crescita |

Studio di caso: La strategia dell’investitore seriale con effetto leva

Per un investitore immobiliare seriale, può essere più profittevole usare il 30% risparmiato con l’asta come acconto per una seconda operazione invece di ridurre il debito. Questa strategia crea un effetto valanga: mentre i mercati finanziari oscillano, l’immobiliare, se ben gestito, offre una maggiore stabilità nel lungo periodo e funge da scudo contro l’inflazione, permettendo la costruzione di un patrimonio solido.

Lavoro o Rendita: quale risorsa è prioritaria costruire nella fase di accumulo?

L’acquisto in asta può essere visto attraverso due lenti strategiche completamente diverse, che definiscono lo scopo stesso dell’operazione. È un modo per “lavorare meno” o un modo per creare un “secondo lavoro”? La risposta dipende dal vostro obiettivo primario: state cercando di abbattere il costo della vita o di costruire una fonte di rendita passiva? Entrambe sono strategie valide, ma portano a decisioni diverse in fase di selezione dell’immobile e di gestione post-aggiudicazione.

Per una giovane coppia che acquista la prima casa, l’obiettivo è il risparmio. Il 30% di sconto sul prezzo d’acquisto si traduce in un mutuo più basso, una rata più leggera e, di conseguenza, più liquidità disponibile ogni mese. L’asta diventa uno strumento per “lavorare meno”, ovvero per ridurre il peso delle spese fisse e migliorare la qualità della vita. In questo scenario, la priorità è la stabilità abitativa e la massimizzazione dei benefici fiscali, come la detrazione degli interessi passivi del mutuo.

Per un libero professionista o un investitore, l’obiettivo è la rendita. L’immobile acquistato a sconto viene messo a reddito, generando un flusso di cassa positivo. L’asta diventa un “secondo lavoro” (o il lavoro principale) finalizzato a costruire un portafoglio di asset. Qui la priorità è il ROI (Return on Investment), la scelta di un regime fiscale vantaggioso come la cedolare secca al 21% e la capacità di scalare, ovvero di replicare l’operazione più volte. La scelta dell’immobile sarà guidata dalla sua appetibilità sul mercato delle locazioni, non dalle esigenze abitative personali.

L’acquisto in asta è un modo per ‘lavorare meno’ risparmiando sul costo della vita o un ‘secondo lavoro’ per creare una rendita.

– Blog Case-Asta, Guida agli investimenti immobiliari 2025

La vostra strategia deve essere chiara fin dall’inizio, poiché guida ogni decisione. Questa matrice può aiutarvi a identificare il vostro profilo:

- Giovane coppia (prima casa): Priorità al risparmio, massimizzazione detrazione 19% interessi mutuo, stabilità abitativa.

- Libero professionista (diversificazione): Focus sulla rendita locativa, ottimizzazione fiscale (cedolare secca 21%), creazione di un’entrata extra.

- Investitore a tempo pieno: Obiettivo di massimizzare il numero di operazioni, creare un portafoglio immobiliare con una strategia di buy-renovate-rent.

- Pensionato (integrazione reddito): Ricerca di sicurezza del capitale, rendita integrativa stabile con basso carico gestionale.

Punti chiave da ricordare

- La due diligence sulla perizia (CTU) non serve a trovare l’immobile perfetto, ma a prezzare i rischi e trasformarli in vantaggio negoziale.

- Gli errori formali nell’offerta telematica sono la causa di esclusione più comune; la precisione è più importante dell’importo offerto in questa fase.

- Gestire un immobile occupato tramite un incentivo economico è quasi sempre più rapido ed economico dell’azione legale forzosa.

Quando conviene accordarsi con il debitore prima dell’asta per comprare senza concorrenza?

Siamo giunti al termine di questo percorso strategico. Abbiamo visto come l’acquisto in asta sia tutt’altro che un gioco d’azzardo. È un processo metodico dove l’informazione e la preparazione fanno tutta la differenza. Dalla decodifica degli abusi edilizi alla gestione delle spese condominiali, ogni passo è un’opportunità per costruire un vantaggio competitivo. Il vero segreto non sta nell’avere fortuna, ma nel ridurre il ruolo della fortuna al minimo, sostituendolo con analisi e strategia.

L’idea di accordarsi con il debitore prima dell’asta, che abbiamo analizzato, rappresenta la sintesi perfetta di questo approccio. Non si subisce passivamente l’iter della procedura, ma si agisce in modo proattivo per creare le condizioni di un acquisto migliore. Questo è il cambio di mentalità che fa la differenza tra un acquirente amatoriale e un investitore consapevole. L’obiettivo finale è sempre lo stesso: acquistare un immobile a un prezzo inferiore a quello di mercato, ma farlo con la piena consapevolezza di tutti i costi, i tempi e i rischi associati.

Padroneggiare queste tecniche significa smettere di sperare in un colpo di fortuna e iniziare a costruire il proprio affare pezzo dopo pezzo, con la competenza e la lucidità di un professionista. Questo è il solo modo per garantire che il risparmio del 30% non sia solo un’illusione, ma un solido risultato finanziario.

Ora che avete il quadro strategico completo, il prossimo passo è applicare questo metodo alla vostra prima operazione. Valutate fin da ora gli immobili disponibili e iniziate la vostra analisi per identificare la migliore opportunità basata non sul prezzo più basso, ma sul più grande vantaggio informativo che potete costruire.